แหล่งรวมข้อมูลและเว็บไซต์การจัดการหนี้สินของแรงงาน

ข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร เปิดเผยข้อมูลการเป็นหนี้ในระบบสินเชื่อและบัตรเครดิต พบว่ากลุ่มเจนวาย หรือคนที่เกิดช่วงปี 2523 – 2543 อายุระหว่าง 20-38 ปี เป็นกลุ่มที่ก่อหนี้สูงที่สุดเนื่องจากอยู่ในช่วงวัยทำงานและกำลังสร้างตัว และตั้งแต่ปี 2560 พบทำ สินเชื่อบุคคลจำนวน 3.2 ล้านบัญชี สินเชื่อบัตรเครดิต 1.7 ล้านบัญชี สินเชื่อรถยนต์ 1.3 ล้านบัญชี และสินเชื่อบ้าน 3.5 แสนบัญชี และพบว่ามีหนี้ที่ค้างชำระ กว่า 2.9 แสนล้านบาทเนื่องมาจากรูปแบบการใช้ชีวิตที่เปลี่ยนแปลงไปตามการเติบโตของสังคมเมือง ส่งผลให้มีพฤติกรรมใช้ง่าย จ่ายคล่อง ตัดสินใจเร็ว และเข้าถึงสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลได้ง่าย ทำให้คนรุ่นใหม่มีหนี้เพิ่มขึ้นอย่างรวดเร็ว

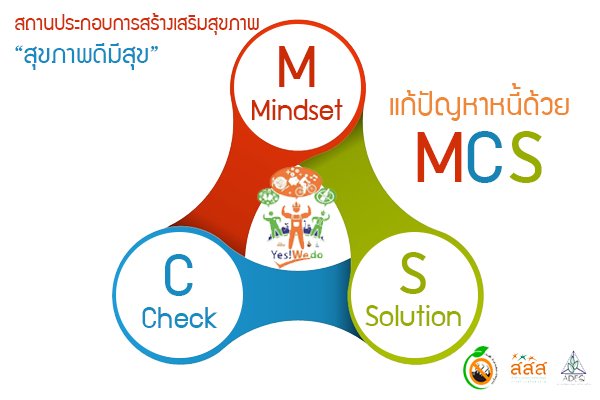

จากข้อมูลข้างต้น ปัญหาหนี้ในวัยแรงงานเป็นปัญหาสำคัญที่ส่งผลต่อคุณภาพชีวิต ดังนั้นเราจึงเสนอแนวทางในการแก้ปัญหาเรื่องหนี้ด้วยหลัก MCS (Mindset / Check / Solution) โดยมีรายละเอียดดังต่อไปนี้

M : Mindset ฐานความคิด คือ สิ่งสำคัญ เป็นรากฐานของพฤติกรรมที่แสดงออกมา ฉะนั้นการปรับฐานความคิดให้แรงงานหรือพนักงานได้รับทราบถึงสาเหตุของการเป็นหนี้ ให้ทราบถึงความจำเป็นที่ไม่ใช่แค่ความต้องการในการตัดสินใจซื้อสินค้า ประเภทของหนี้ ที่มีทั้งหนี้ที่ทำให้รวย หรือหนี้ที่ทำให้จน ที่เรียกว่า "หนี้สุข" หรือ "หนี้ทุกข์" และไปให้ถึงว่าพนักงงานมีความเชื่อว่าตนเองสามารถแก้ปัญหาเรื่องหนี้สินด้วยตนเองได้ ย่อมจะเป็นการช่วยให้พนักงานมีแรงผลักดันไปสู่การแก้ปัญหาเรื่องหนี้ในแรงงานได้อย่างจริงจัง

แหล่งข้อมูลที่น่าสนใจเกี่ยวกับการปรับ mindset เรื่องการจัดการหนี้สินในวัยแรงงาน

- เปลี่ยนหนี้เป็นอิสรภาพทางการเงิน โดย จักรพงษ์ เมษพันธุ์ THE MONEY COACH

- วางรากฐานชีวิตด้วยความรู้ทางการเงิน โดย A-acadamy

- เปลี่ยนตัวเองเป็นแม่เหล็กดึงดูดความมั่งคั่ง โดย ขุนเขา

- ถอดรหัสลับสมองเงินล้าน

- จิตวิทยาการเงิน ที่คุณไม่เคยรู้

C : Check เราจะแก้ปัญหาอะไรได้เราจะต้องเริ่มจากการรู้จักตัวเองก่อน ฉะนั้น การประเมินตัวเองเรื่องสถานการณ์การเงินในปัจจุบันเป็นเรื่องที่จะต้องทำเป็นลำดับต้น เพื่อที่จะได้รู้ว่าตอนนี้ความรุนแรงของสถานการณ์อยู่ในระดับไหน น้อย ปานกลาง หรือรุนแรง เพื่อที่เราจะได้วางแผนในการจัดการการเงินส่วนบุคลของวัยแรงงานต่อไป

แหล่งข้อมูลที่ใช้เป็นเครื่องมือในการวิเคราะห์สถานการณ์การเงินหรือสุขภาพการเงินของวัยทำงาน

- ตรวจเช็คสุขภาพการเงินของ กลต. ทำแบบสอบถามเพียง 12 ข้อจะรู้สถานะทางการเงินเบื้องต้น

- มาตรวจเช็คสุขภาพทางการเงินกันเถอะ โดย ธนาคารแห่งประเทศไทย

Appication ที่ใช้เป็นเครื่องมือบันทึกและวิเคราะห์การเงินส่วนบุคคลของวัยแรงงาน

- Money Lover (IOS) ใช้จดบันทึกรายรับ-จ่ายรายวัน / วิเคราะห์สัดส่วนการจ่าย เพื่อใช้วางแผนการเงิน

- Money Lover (Playstore) ใช้จดบันทึกรายรับ-จ่ายรายวัน / วิเคราะห์สัดส่วนการจ่าย เพื่อใช้วางแผนการเงิน

- บันทึกรายรับ-รายจ่าย ใช้งานง่าย หน้าตาดูดี แต่มีแค่ Playstore

S : Solution คือ แนวทางในการแก้ปัญหาหนี้สินของวัยแรงงาน โดยยึดหลักสำคัญ คือ การลดรายจ่าย เพิ่มรายได้ และออมเงิน โดยจะยึดจากตามความรุนแรงของปัญหาและความเหมาะสมตามวิถีชีวิตของแรงงานหลังจากผ่านการเก็บข้อมูลและวิเคราะห์มาแล้ว

ลดรายจ่าย : หากดูจากการบันทึกข้อมูลรายรับ-รายจ่ายส่วนบุคคลจะพบได้ว่ารายจ่ายส่วนหนึ่งจะเกิดขึ้นแบบเกินความจำเป็น หากเรามองเห็นปัญหาเช่นนี้แล้ว เราจะเริ่มได้โดยการลดความถี่จนเหลือน้อยลงเรื่อยๆได้ เช่น การบริโภคกาแฟเย็น ชาเย็น หรือหมูกระทะ ไม่ต้องบ่อยเหมือนที่ผ่านมา ค่อยๆลด ละ และเลิกในที่สุดหรือจะให้ดีเราสามารถตัดที่ต้นเหตุ คือ ก่อนจะซื้อถามตัวเองว่าจำเป็นไหมที่จะต้องซื้อ ? หากความจำเป็นมากกว่าความต้องการเราจึงจะตัดสินใจซื้อ และสิ่งที่จะต้านทานได้ดีที่สุด คือ การมีสติ คิดหน้า-คิดหลังก่อนซื้อ เมื่อมีสติมากขึ้นก็เท่ากับว่าภูมิคุ้มกันเราก็ย่อมจะมีมากขึ้น

เพิ่มรายได้ : ในปัจจุบันมีหลากหลายช่องทางที่เราสามารถจะเพิ่มรายได้ในกระเป๋าของเราได้ โดยที่ไม่ต้องมองขนาดใหญ่โต เช่น การเปิดร้านกาแฟขนาดใหญ่,การลงทุนเปิดร้านสะดวกซื้อ เริ่มจากเรื่องเล็กๆที่เราถนัดและรักที่อยากจะทำจริงๆ อาจจะเริ่มจากงานอดิเรกของเรา เช่น การเพาะแคกตัสขาย,การทำขนม เป็นต้น สิ่งสำคัญ คือ เราจะต้องมีความรู้เพิ่มเติมในเรื่อง ของการขาย การตลาด การติดต่อกับแหล่งผลิตวัตถุดิบ และอื่นๆที่เกี่ยวข้องเพื่อจะได้ใช้ทรัพยากรทั้งเงิน แรงกาย แรงใจ ที่เรามีให้คุ้มค่าที่สุด เห็นหลายคนทีหารายได้เสริมจนสุดท้ายกลายเป็นรายได้หลักอีกหนึ่งช่องทาง

ออมเงิน : การออมเงินจะเป็นหลักประกันทางการเงินให้กับแรงงานในระยะยาว หลายคนอาจมองว่าเงินเดือนน้อยแค่จะกินยังไม่พอ จะเหลือที่ไหนมาออม นั้นก็มาจาก mindset ที่มองเรื่องของการจ่ายเพียงอย่างเดียว หากมองดีๆจะพบว่าเงินที่เราใช้ไปอยู่กับสิ่งที่เกินความจำเป็นมากเกินไป หากเราตัดตรงนั้นเพื่อมาออมได้จะพบว่าจริงๆแล้วการออมเงินั้นเป็นเรื่องที่ทำได้ง่าย และสามารถทำได้แบบน้อยๆแต่ต่อเนื่องจนกลายเป็นเงินก้อนโตได้ในอนาคต

การออมเงินในรูปแบบต่างๆสำหรับแรงงานหรือพนักงานบริษัท

- ฝากธนาคาร เป็นวิธีที่ยอดนิยมและทำได้ง่ายที่สุด และเก็บออมเป็นประจำอย่างน้อย 10% หรือบางคนสามารถทำได้มากถึง 20% ทั้งนี้ขึ้นกับการสร้างวินัยให้กับตัวเองโดยใช้วิธีเด็ดขาดตัดเงินเข้าบัญชีอีกหนึ่งบัญชีที่เป็นบัญชีลืม (บัญชีที่ไม่ต้องทำบัตร ATM หรือเป็นบัญชีที่เงินเข้าง่ายแต่ออกยาก) หรือจะใช้วิธีตั้งตัดเงินเข้าบัญชีลืมอัติโนมัติทุกๆเดือน ซึ่งถ้าจะทำให้การออมเงินสำเร็จได้นั้นย้ำอีกครั้งว่าเกิดจากวินัยและความตั้งใจจริงที่จะออม แม้ว่าจะเกิดอะไรขึ้นเราจะไม่มีข้อแม้ที่จะไม่ออม

- การซื้อสลากออมสิน เป็นการออมเงินของคนสายเสี่ยงโชค โดยผู้ฝากจะได้รับดอกเบี้ยตามอัตราที่กำหนด พร้อมมีสิทธิ์ลุ้นรางวัลทุกเดือน ครบกำหนดได้เงินต้นคืนพร้อมดอกเบี้ย

- การซื้อสินทรัพย์ ที่สามารถจะสามารถสร้างกระแสเงินสดให้เราได้ในอนาคต เช่น การนำเงินไปซื้อคอนโดจากนั้นนำไปปล่อยเช่าให้มากกว่ารายจ่ายที่จ่ายไปต่อเดือน

ตั้งสติก่อนใช้ ถามใจว่าจำเป็นไหม ?

ลดรายจ่ายด้วยวิถีพอเพียง

เพิ่มรายได้ให้หลากหลายช่องทาง

ออมเงินด้วยวินัยใส่ใจระยะยาว

แหล่งข้อมูลอื่นๆที่น่าสนใจ